이미지 확대보기

이미지 확대보기키움증권은 오리온(271560, 전일 종가 14만8500원)이 중국에서의 매출 상승과 꾸준한 국내시장 및 베트남 법인의 신제품 매출 등으로 올해 영업이익 3000억원을 기록하며, 내년까지 양호한 매출성장률을 시현할 것이라고 13일 기대했다. 투자의견은 매수 유지, 목표주가는 18만1000원을 유지했다.

키움증권에 따르면 오리온의 2분기 연결기준 영업이익은 527억원(전년 동기 대비 170% 증가)로 전망된다. 꾸내에선 꼬북칩, 생크림파이, 돌아온 썬과 같은 신제품 매출의 호조로 인해, 내

수 제과 매출이 +4~5% 정도 성장할 것으로 예상된다.

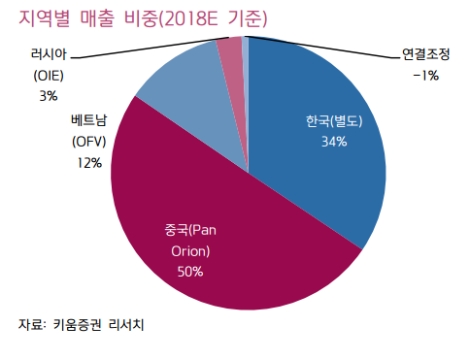

중국의 경우 꼬북칩과 혼다칩 등 신제품 출시와 초코파이 및 감자스낵 등 기존 제품의 확대 등을 통해 2분기 매출은 2000억원 이상, 영업이익률 10% 수준을 기대했다. 베트남은 중동 수출 부진으로 매출성장률이 한 자릿수 대로 둔화될 전망이나, 현지 통화 기준 내수 제과 매출은 제과 시장 호조와 파이 중심의 매출 확대로 10% 이상의 성장이 가능할 것으로 내다봤다.

러시아는 서부 주요 도시의 딜러 구조조정으로 인해 2분기 매출이 -15% 정도 역성할 것으로 추산되나(현지 통화 기준), 1분기에 비해 개선된 영업이익률을 기록할 가능성이 높고, 하반기부터는 매출 역성장 폭도 많이 완화될 것이라고 키움증권은 전했다.

키움증권 박상준 연구원은 “한국은 기존 신제품 매출 성장과 마켓오 네이처 및 초코파이 하우스 등 신사업 확대로 올해 연간 매출은 3% 이상 성장할 것으로 기대된다”라며 “중국은 꼬북칩과혼다칩의 월 매출이 60억대로 진입한 가운데, 시갂이 지날수록 채널 침투율 확대가 기대되고 대추류를 홗용한 제품을 통해 견과류 시장에 진입할 예정”이라고 말했다.

이어서 “베트남은 소득 수준 성장에 따른 제과 시장 성장으로 라인 증설을 지속하고 있으며, 하반기부터 쌀과자 시장에 진입할 것으로 보인다”라며 “이 같은 신제품 중심의 라인 증설과 매대 확장 전략으로 인해, 오리온은 올해 3000억원 이상의 영업이익을 달성할 것으로 기대된다”라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}