이미지 확대보기

이미지 확대보기유진투자증권은 LG디스플레이(034220, 전일 종가 1만8950원)에 대해 LCD가격 하락 심화와 POLED사업의 불투명성, 광저우 팹 승인 지연으로 보수적 투자 관점을 갖고 지켜보는 것이 필요하다고 22일 분석했다. 투자의견은 중립 유지, 목표주가는 2만9000원에서 2만4000원으로 하향했다.

유진투자증권에 따르면 LG디스플레이의 2분기 실적은 매출액 5조4000억원(전년 동기 대비 19% 감소, 전 부기 대비 5% 감소), 영업적자 2500억원에 그칠 것으로 예상된다. 이는 LCD 패널 가격 하락폭이 예상보다 커진 데에 기인하며, 패널 출하 면적이 전 분기에 비해 1% 증가에 그치고 ASP(평균판매단가)는 6% 하락할 것이라고 유진투자증권은 분석했다.

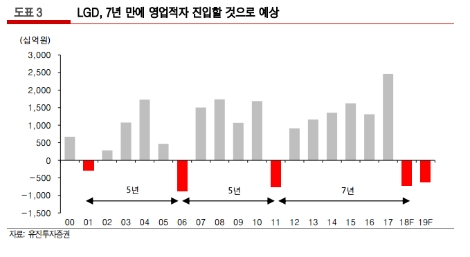

유진투자증권 이승우 연구원은 “LG디스플레이의 지난해 매출의 90%를 차지하는 LCD 업황의 반등 내지 안정화 없이는 실적 반등도 매우 제한적일 수 밖에 없다”라며 “LG디스플레이의 연간 실적도 매출액 23조원(전년 대비 17% 감소), 영업손실 7110억원, 순손실 5590억원을 거두며 7년만의 적자를 거둘 것으로 예상된다”라고 말했다.

이승우 연구원은 “현재 예정된 중국의 LCD 투자 계획이 그대로 진행될 경우 내년에도 적자를 벗어나기는 쉽지 않을 전망”이라고 덧붙였다.

유진투자증권은 LCD TV 패널 가격 하락세 외에도 POLED 판매처 미확보와 광저우 팹 승인 지연 역시 LG디스플레이에게 악재로 작용할 것이라고 전했다.

POLED 패널의 높은 가격과 최근 플래그십 스마트폰의 판매 부진 등을 감안할 때, LG디스플레이가 과연 수익을 낼 수 있는 물량을 확보할지는 불투명하다는 것. 광저우 팹 역시 결국엔 승인이 날 것으로 예상되나, 당초 기대했던 6월 중 승인이 쉽지 않아 시장이 갖는 심리적 불안감을 어쩔 수 없다고 유진투자증권은 내다봤다.

이 연구원은 “LCD의 구조적 오버서플라이와 POLED의 고전, 막대한 설비투자 부담과 감가상각 증가 및 글로벌 금리 상승 사이클 진입 등 LG디스플레이 경영진들이 풀어야 할 문제들이 만만치 않다”라며 “당분간 LG디스플레이에 대해 보수적인 투자관점을 유지하길 권고한다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}