이미지 확대보기

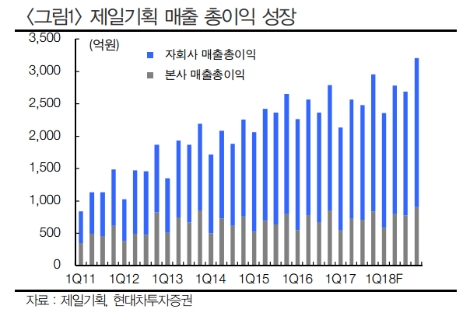

이미지 확대보기현대차투자증권에 따르면 제일기획의 실적 호조세는 고객사의 마케팅 패턴 변화와 커버리지 확대에 기인한다. 삼성전자는 마케팅 효율화 정책을 발표하며 간접 마케팅은 매체광고보다 직접 마케팅은 프로모션 및 리테일 비중 확대에 초점을 맞추고 있다. 또한 디지털 부문의 마케팅 수요 증가와 더불어 전략 마케팅 필요영역 또한 늘어나고 있다.

황성진 연구원은 지역별로는 국내 부문이 점진적인 광고수요의 증가와 비계열 광고주들의 대행물량 증가세에 힘임버 성장세를 거듭하는 가운데 해외에서도 전 부문에 걸쳐 고른 성장세가 나타나고 있다고 전했다. 특히 그동안 부진했던 북미와 중국에서 지난해 4분기 이후 회복세를 이어가고 있으며, 유럽과 중남미지역에서도 호조세를 보이고 있다고 덧붙였다.

또한 2분기 이후에도 디지털 중심의 토탈 마케팅 서비스 대행에 따른 물량 증가세는 이어질 것으로 보이며, 이번 달 초 인수한 루마니아 디지털 광고대행사인 센트레이드를 비롯, 향후에도 추가적인 M&A 행보가 이어질 것이라고 예상했다.

황 연구원은 “제일기획의 실적은 지속적으로 최대치를 경신할 것으로 보이며, 주가 역시 이를 추종할 것으로 전망한다”라고 밝혔다.

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}