이미지 확대보기

이미지 확대보기유진투자증권에 따르면 1분기 상아프론테크의 매출액은 401억원(전년 동기 대비 7% 증가), 영업이익은 20억원(전년 동기 대비 24.7% 감소)을 기록했다. 영업이익 역시 전 분기 2억원과 대비했을 때 이번 분기는 이익 정상화의 신호를 보여줬다고 유진투자증권은 해석했다.

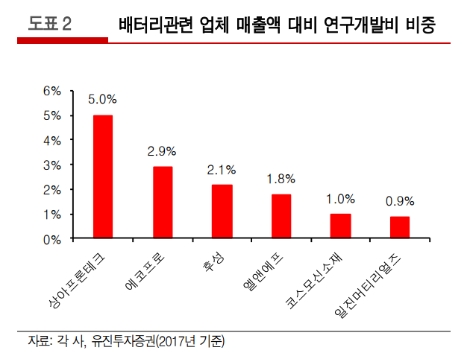

유진투자증권 한병화 연구원은 “지난해 기준 상아프론테크의 매출액 대비 연구개발비 비중은 5%로, 타 전기차 부품 업체들이 1~3%인 점을 감안할 때 현저히 높다”라며 “특히 연구개발비를 전액 판매관리비로 처리하고 있기 때문에 상대적으로 영업이익률이 낮아 보이지만, 지속가능한 성장이라는 측면에서 높이 평가받을 만 하다”라고 말했다.

한 연구원은 “상아프론테크는 배터리 부문 외에도 반도체 소재, 멤브레인, 디스플레이 소재, 의료기기 등 다양한 성장동력을 확보하고 있다”라며 “개발중인 아이템의 순차적인 상용화와 전기차 사업의 파이 성장이 상아프론테크의 성장 속도를 재촉할 것”이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}