이미지 확대보기

이미지 확대보기하이투자증권은 현대건설기계(267270, 전일 종가 17만1000원)가 중국 시장에서의 견조한 실적에 신흥 시장인 인도에서 실적 호조를 보이면서 올해 매출액이 시장 기대치인 3조3000억원을 상회할 것으로 12일 분석했다. 투자의견은 매수유지, 목표주가도 25만원을 유지했다.

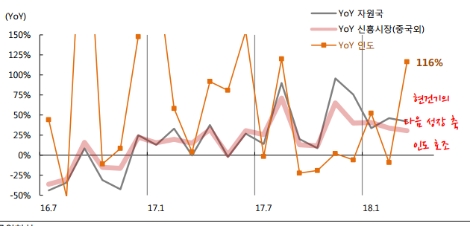

하이투자증권에 따르면 현대건설기계의 중국시장 내 3월 판매량은 1329대로 전년 동기보다 126% 증가했지만 오히려 같은 기간 주가는 하락했다. 하이투자증권은 현대건설기계의 중국 판매 규모가 2배 가량 성장하는 데 비해 이와 같은 주가 하락은 과한 측면이 있다고 설명했다.

하이투자증권에 의하면 현대건설기계의 1월과 2월 울산항 수출은 각각 18%와 31%로 호조를 띠고 있으며, 국내 전체의 건설기계 수출 잠정치도 1월에 전년 동기 대비 34% 증가했다. 기존의 중국 시장 외에도 신흥시장이 35% 증가했는데, 이 중 인도 시장의 경우 45% 증가를 기록했다. 하이투자증권은 인도 시장의 경우 3월 기준 116% 성장폭을 기록해 주목할 필요가 있다고 전했다.

하이투자증권 최광식 연구원은 ”현대건설기계의 1분기 실적 추정치는 매출액 9300억원으로, 이는 인도와 중국 법인에 따른 기저효과를 제거하고도 전년 동기 대비 24% 증가한 수치“라며 ”다만 법인 인수 효과를 확인하기 전이라 수출 성장폭을 30% 차감해, 매출액은 8794억원, 영업이익은 349억원을 기록할 것으로 추정한다“고 말했다.

최 연구원은 ”현대건설기계가 제시한 올해 매출 목표는 3조3000억원이었지만, 현재 수출 성장폭이 유지될 경우 3조6000억원의 매출도 가능할 것으로 추정한다“며 ”지역별 성장폭을 30% 할인해 적용할 경우 매출액은 3조4000억원, 영업이익은 2080억원을 기록할 전망으로, 현대건설기계를 현재 기계 부문 최선호주로 유지한다“고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}