이미지 확대보기

이미지 확대보기유진투자증권에 따르면 업계에서는 삼성전자의 1분기 실적이 지난 분기에 비해 상당히 악화되는 것이 아니냐는 전망이 확산돼 있었다. 애플이 아이폰 X의 생산을 중단할 것이라는 이야기가 급속도로 퍼진 상태에서 세계 최대의 수요를 지닌 중국 스마트폰 시장이 급랭하고 있다는 조짐이 나타났었기 때문이다.

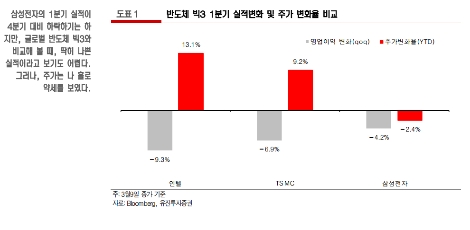

하지만 삼성전자의 1분기 실적 둔화(전 분기 대비 영업이익 4.2% 감소)는 인텔(전 분기 대비 영업이익 9.3% 감소)나 TSMC(전 분기 대비 영업이익 6.9% 감소)에 비해 미미한 수준이었다고 유진투자증권은 분석했다.

유진투자증권 이승우 연구원은 ”LCD 가격 하락과 OLED 가동률 급감으로 DP부문에선 수익성 악화가 예상된다“며 ”그러나 데이터센터 및 서버 수요의 호조 지속으로 인한 반도체 및 메모리 부문의 호조와 경쟁 기종이 없는 갤럭시S9의 흥행이 예상되는만큼, 삼성전자의 1분기 및 올해 실적은 양호할 것“이라고 밝혔다.

이승우 연구원은 “삼성전자의 주가 하락은 분기 어닝 모멘텀에 민감한 국내 주식 시장의 특징 탓”이라며 “객관적인 실적을 감안할 때 삼성전자의 지나친 주가 약세는 이번 1분기부터 회복될 것”이라고 덧붙였다.

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}