이미지 확대보기

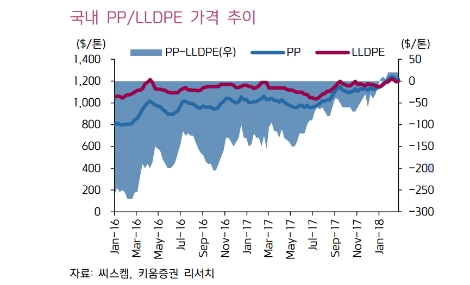

이미지 확대보기키움증권에 따르면 PP가격은 이전엔 LLDPE 가격과 비교해 톤당 100달러 정도 할인 거래됐으나, 최근엔 PP 수급이 타이트해지며 LLDPE가격을 오히려 상회하고 있다. 특히 유럽과 미국 등 역외 지역은 역내보다 더욱 수급이 어려워 톤당 300달러 이상 프리미엄 거래가 되고 있는 것으로 알려졌다.

키움증권에 의하면 이번 주 MEG가격은 톤당 1000달러로, 중국 춘절에 따른 거래 감소에도 불구하고 전반적으로 낮은 재고 유지와 중국 내 환경 규제 강화로 Virgin PET 플랜트가 높은 가동율을 지속하고 있기 때문이라고 해석했다.

이어 MEG가격은 올 상반기에 추가적으로 상승을 지속할 것으로 키움증권은 전망했다. 중국 재고가 역사적으로 낮은 상황을 기록중이고, 500만톤을 상회하는 중국 폴리에스터 설비의 신증설이 MEG 수요를 견인할 것으로 전망되기 때문이라는 것. PCI에 따르면 올해 세계 MEG 생산능력 증가율은 2.2%지만, 수요 증가율은 4.4%에 이를 것으로 알려졌다.

키움증권 이동욱 연구원은 “올해 새로 증설되는 에틸렌의 생산능력은 770만톤에 육박하지만, 램프업 기간과 원료 제한, CTO와 MTO 프로젝트의 지연 등을 고려할 때 실제 유효 생산능력 확대는 600만톤에 불과할 것”이라며 “이는 올해 에틸렌 수요 증가 700만톤을 하회하는 수치”라고 전했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}