이미지 확대보기

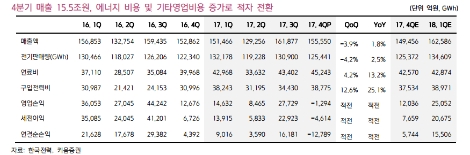

이미지 확대보기한국전력은 지난 4분기 매출액 15조5000억원(전년 동기 대비 1.8% 증가, 전 분기 대비 3.9% 감소), 영업이익은 –1294억원(전년 동기 대비 적자 전환, 전 분기 대비 적자 전환)을 기록했다. 키움증권은 에너지 가격 상승에 따른 비용 증가・원전 안전비용・평창 후원금 등이 영향을 끼쳤을 것으로 분석했다.

키움증권 김상구 연구원은 “정부는 에너지 정책과 밀접한 온실가스 감축 계획 수정을 상반기까지 완료할 계획이며, 에너지전환의 성공을 위해선 비용 부담에 대한 국민적 합의가 필요하다”며 “이는 경부하 요금조정 미 에너지 정책 수정, 세제 개편을 통해 진행될 것”이라고 분석했다.

다만 2분기 이전까지의 수익성은 개선되기 힘들 것으로 내다봤다. 전기요금 개편이 하반기에 이뤄질 것으로 예측될뿐더러, 올 상반기까지는 지난 4분기에 비해 원전 가동률이 낮을 것으로 전망되기 때문이다.

김상구 연구원에 따르면 1분기 원전 가동률은 지난 4분기보다 낮은 61% 수준으로, 2분기부터 점진적으로 상승한 뒤 올해 평균 71% 수준을 기록할 것으로 예측된다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}