이미지 확대보기

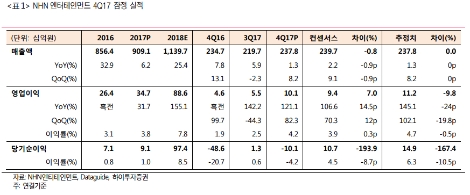

이미지 확대보기페이코의 지난 4분기 매출액은 2378억원(전년 동기 대비 1.3% 상승, 전분기 대비 8.2% 상승), 영업이익은 101억원(전년 동기 대비 121.1% 상승, 전 분기 대비 82.3% 상승)으로 시장 기대치를 만족했다.

기타 매출액은 중국 광군절 등 연말 성수기 효과로 인한 커머스 매출액 성장, 페이코 거래액 증가에 따라 전 분기 대비 15.1% 증가했고 광고선전비는 게임 마케팅 확대로 전 분기 대비 11억원 증가했지만 페이코 마케팅비는 전 분기대비 22억원 감소했다.

지난해 페이코의 연간 거래액은 2조5000억원, 누적 거래액은 3조4000원을 기록했으며, 온·오프라인 가맹점 확대로 거래액은 지속적으로 증가할 것이라고 하이투자증권은 분석했다.

하이투자증권 김민정 연구원은 “올해 분기별 거래액은 1조원 수준일 것으로 예상하며 상반기 안에는 삼성페이와의 제휴를 통해 MST 결제 서비스까지 확대될 것” 이라며 “페이코가 결제 데이터 기반의 마케팅 플랫폼으로 진화하고, 자회사 인크로스와의 협업 기반의 타겟팅 광고 사업 확대가 가속화될 것으로 전망한다”고 밝혔다.

김 연구원은 “지난해 지분을 인수한 인크로스의 연결 실적이 올해 1분기부터 반영되며 NHN엔터의 영업이익은 약 18% 증가할 것으로 기대된다”라고 말을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}