이미지 확대보기

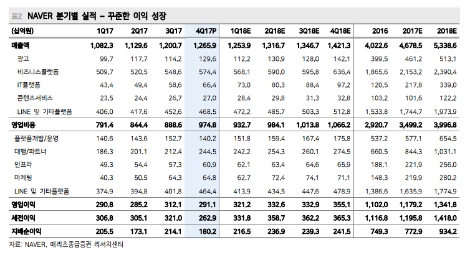

이미지 확대보기네이버의 지난 4분기 매출액은 1조2659억원(전년 대비 16.7% 상승), 영업이익은 2911억원(전년 대비 0.3% 상승)을 기록했다. 영업이익률은 23.0%로 지난 동기 대비 3%포인트 하락했는데, 이는 라인 마케팅비 증가와 캠프모바일・스노우・네이버랩스・웹툰 등 연결자회사 적자가 원인인 것으로 메리츠종금증권은 분석했다.

또한 25일 발표한 ‘주주환원정책’ 역시 긍정적인 영향을 끼칠 것으로 판단했다. 네이버는 25일 지난 4분기 실적발표를 통해 자사주매입(1190억원, 13.3만주)과 배당(주당 1446원, 시가배당률 0.2%, 총 배당액 424억7000만원)을 통한 주주환원정책을 발표했다.

다만 김 연구원은 네이버가 추가적인 주가 상승을 위해선 기존 쇼핑 및 광고에 집중된 비즈니스 모델을 핀테크 등 신 성장동력 중심으로 전환하는 것이 필요하다고 분석했다.

이와 관련 네이버 관계자는 “네이버페이를 중심으로 금융서비스에 대해 검토중”이라며 “미래에셋대우 증권과 TF를 조직중이며 구체적인 계획은 향후 공유할 것”이라고 밝혔다.

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}