이미지 확대보기

이미지 확대보기먼저 SKC의 지난 4분기 영업이익은 기대치보다 낮을 것으로 예상했다. 이는 신규 촉매 적용을 위한 일회성 점검 보수와 미국 SKC의 제품믹스 변경 작업 지속에 따른 것이라고 분석했다.

키움증권 이동욱 연구원은 “유가상승으로 인한 원자재 가격 상승과 중국, 일본, 동남아의 업체들의 PO플랜트 정기보수 예정이 PO 가격 상승으로 이어질 것”이라고 밝혔다. 업계에 따르면 중국의 Ningbo Zhenhai Lyondell Chemical은 올해 2분기 중 28.5만톤의 PO 플랜트를 정기보수할 예정이며, 일본의 Sumitomo Chemical과 Asahi Glass도 올해 5~6월 중 각각 20만톤과 11만톤의 PO 플랜트의 정기보수를 진행할 계획이다.

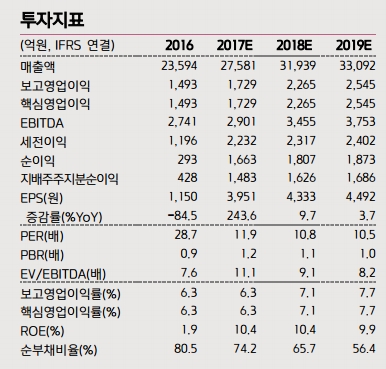

이 연구원은 “SKC의 올해 영업이익은 2265억원을 기록할 것으로 예상된다”고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}