이미지 확대보기

이미지 확대보기NH투자증권은 분석의 이유로 중국과 인도 법인 인수, 신흥시장(중동, 동아시아, 남미)의 굴삭기 수요성장에 따른 수혜, 지게차 생산의 아웃소싱 전환에 따른 생산능력 증가를 들었다.

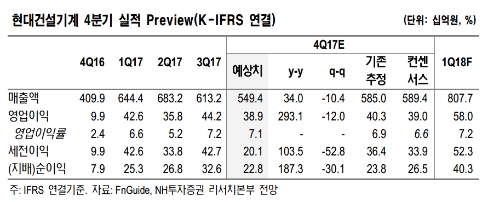

NH투자증권 유재훈 연구원은 국제유가 등 원자재 가격 상승과 신흥국들의 인프라 투자 확대로 해외시장에서 건설장비 호황이 계속될 것이라고 예상했다. 현대건설기계의 지난해 매출 중 신흥국 시장이 차지하는 비율은 54%였다.

유재훈 연구원은 환율 하락을 이유로 영업이익률 예상치를 7.2%에서 7.0%로 하향했다. 그러나 주가수익비율(PER)이 12.6배에 거래되고 있어 추가적인 기업가치 상승이 가능할 것으로 분석했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}