이미지 확대보기

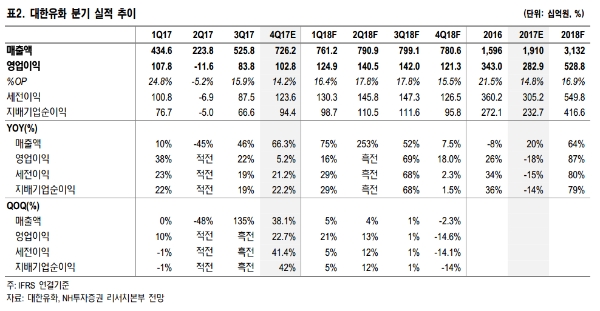

이미지 확대보기대한유화는 지난 10월부터 에틸렌 판매를 개시하여 지난 4분기 매출액 7262억 원, 영업이익 1028억 원을 기록했다.

NH투자증권 황유식 연구원은 에틸렌 판매로 연간 매출액이 3200억원(영업이익률 30% 상회) 증가할 것으로 예상했다. 이외 에틸렌 10만 톤을 활용한 HDPE, MEG 생산 확대와 프로필렌 등 기타유분 약 34만 톤 판매 증가로 추가 실적 역시 개선될 것으로 전망했다.

이어서 1분기에 기초유분과 PP 가격 상승으로 영업이익 1249억원을 달성하고, 올해에는 증설 설비의 정상 가동으로 영업이익이 5288억원으로 86.9% 증가할 것으로 예상했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}