이미지 확대보기

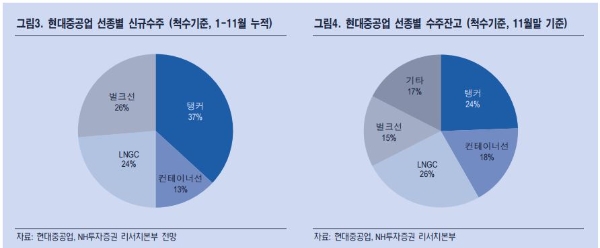

이미지 확대보기5일 NH투자증권 유재훈 연구원에 따르면 “최악의 상황은 지나가고 있다”며 “이번 주가 하락은 중장기 관점에서 저점 매수기회가 될 것”이라고 진단했다.

그러나 유 연구원은 2018년 들어 LNG선, 컨테이너선, 해양플랜트 발주의 급증세가 현대중공업에게 호재가 될 것이라고 분석했다. 해당 선박에 강점을 가진 국내 조선업계 특성상 선가 상승이 일어날 것이라고 본 것이다.

선가 상승에 따른 업황회복은 차차 이뤄질 예정인 만큼 유 연구원은 목표 주가를 14만원으로 하향 조정했다. 하지만 “수주 증가에 따른 선가 상승과 현대중공업의 안정적인 재무구조, 그리고 연구개발 투자 확대와 외주 비중 확대 등을 볼 때, 중장기적으로 투자의견 ‘매수’가 적절하다고 판단된다”고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}